Introductie

Begrippen

Wat zijn modules en zoeken naar modules

Wat is een widget?

Wat is een organisatie?

Termen bij organisatienaam

Wat is een persoon?

Verschil tussen relatie en persoon

Gebruik van adressen

Formattering / opmaak telefoonnummer

Wat is een Klant project

Aanneemsom of nacalculatie op een klant project

Verschil tussen declarabel en facturabel?

Rol

Uursoort

Werksoort

ETA - Estimated Time of Arrival

ETD - Estimated Time of Departure

Verschil tussen een set en een samengesteld product

Wat zijn keuzelijsten?

Wat is een sjabloon?

Wat is retourneerwaarde?

Wat is een bestelvoorstel?

Wat zijn dimensies?

Wat is een correspondentiegebruiker?

RMA (Return Merchanise Authorizatioin) = Retour van klant

Wat is technische vs economische voorraad?

Verschil tussen primaire, secundaire en extra koppelingen

RTV (Return To Vendor) = Retour naar leverancier

Wat is dropshipment - dropshipping

Algemene functionaliteiten

Verschillende manieren van zoeken in Newbase

Versturen inloggegevens - wachtwoord

Inloggen in Newbase / Single Sign On (SSO)

Verschil startscherm - samenvattingsscherm / quick edit - invoerscherm

Naam / Titel van een tab wijzigen

Een eigen zoekactie opslaan op een samenvattingsscherm (of verwijderen)

Standaard (voorgeprogrammeerde) lijstweergaven

Toon totalen op lijstweergave

Volgorde kolommen in lijst aanpassen

Lijst groeperen

Lijstweergave editor - list editor - eigen lijsten maken - standaard lijsten toevoegen

Board view vanuit een lijst

Kolommen in widget toevoegen of verwijderen

Dupliceren / Kopiëren documenten en eventueel vernieuwen gegevens

Vervangen selectie van data

Navigeren naar gerelateerde records

Hoe werkt bestandsopslag in Newbase? Wanneer worden pdf'jes aangemaakt?

Sneltoetsen / shortcuts

Webservice / API Newbase

Waarom zie ik geen vervolgstap?

Kopiëren widgets en privileges van rol naar rol

Downloaden pdf

Kan niet inloggen >zien hoeveel en welke gebruikers zijn ingelogd in Newbase

Tabs aanmaken binnen het invoerscherm

processchema's

Proces CRM

Proces verkoop lead > kans > offerte

Proces debiteur > verkoopopdracht

Proces leveren uit voorraad > verkoopfactuur > Twinfield

Proces inkopen voor een verkoopopdracht > ontvangst

Proces functionaliteiten

CRM

Aanmaken organisatie

Organisatie adres, telefoonnummer en e-mail aanpassen

Aanmaken relatie

Relatie e-mailadres, telefoonnummer aanpassen

Aanmaken nieuwe particuliere relatie of van een bestaand persoon een particuliere relatie maken

Op welke manieren kun je een bericht / e-mail aanmaken

Factuur verzenden naar afdeling > afdeling als relatie aanmaken

Controleren of berichten / e-mails zijn verzonden > verzenddatum

Aanmaken contactrapport

Werken met taken

Aanmaken notitie

In één keer vervangen van interne medewerker bij een organisatie, relatie of een project

Aanmaken afspraak

Er staat geen emailadres in het bericht

Relatie verwijderen, op inactief zetten of aan andere organisatie koppelen?

Het lukt niet om een bericht / mail te verzenden

Inlezen / sychroniseren van e-mail

Mailen / versturen van berichten in een reeks / batch

Uitleg invoerscherm bericht

Toekomstige adres- en bereikbaarheidwijzigingen / verhuizing

Berichten met verschillen in lettergrootte

Weergave agenda / kalender aanpassen

Exporteren CRM gegevens zoals emailadressen en adressen naar excel

Producten

Aanmaken productgroep

Koppelen van een productgroep aan een product

Kan een product aan meerdere productgroepen worden gekoppeld?

Aanmaken product

Verkoopprijs product invoeren / aanpassen / andere valuta

Inkoopprijs product invoeren / aanpassen > met of zonder (meerdere) leverancier(s)

Voorraadlocatie aan product koppelen (van een product een voorraadproduct maken)

Instellen eenheid inkoop & verkoop product

Productafbeelding toevoegen

Productbijlage koppelen en automatisch meesturen

Werken met voorraad gereed product (VGP) - produceren voor de voorraad met een assemblage opdracht

Op welke manieren kun je de VVP van een product instellen?

VVP van een reeks producten wijzigen / bijwerken

Waar vul je de VVP in bij samengesteld product?

Gevolgen achteraf invullen of aanpassen VVP

Bepaalt de VVP ook de marge?

Berekening voorraadwaarde middels gemiddelde inkoopprijs

Product mag alleen worden ingekocht voor de voorraad > alleen bestellen voor de voorraad

Kun je een productcode / productomschrijving aanpassen?

Dubbele productcodes controleren & toestaan

Product blokkeren of op uitgefaseerd / discontinued zetten

Voorraadwaarde op x datum

Aanmaken samengesteld product - samenstelling

Prijsafspraken debiteur (per product of per kortingsgroep)

Aanmaken / wijzigen commerciële omschrijving product > multi taal

Hoe werkt 'bestelomschrijving' van een product in Newbase?

Hoe vind je producten die de afgelopen 'x' periode niet zijn verkocht of uitgegeven?

Product oneindig beschikbaar

Productprijs geldig aantal dagen instellen

Aanmaken set producten

Verkoop

Aanmaken verkoop lead

Aanmaken verkoopkans

Aanmaken verkoopofferte

Geldigheidsduur verkoopofferte instellen

Aanmaken verkoopopdracht

Aanmaken credit verkoopopdracht > credit uitgifte

Betaalfasering aan een verkoopopdracht toevoegen / koppelen

Zoeken naar nog te factureren betaal faserings regels en aanmaken facturen

Aanpassen / wijzigen bestaande betaalfasering

Aanmaken verkoopfactuur

Doorboeken verkoopfactuur naar Twinfield

Aanmaken credit verkoopfactuur

Verwijderen verkoopfactuur

Aanmaken proforma factuur

UBL (XML) Verkoopfactuur - e-factoring - OIN - HRN nummer

Producten koppelen aan een document & importeren regels

Hoe kan ik in een verkoopdocument zien wat de voorraad van een product is?

Vanuit verschillende verkoopopdrachten of uitgiftes een verzamelfactuur maken (factuur regels verzamelen)

Waarom wordt een verkoopopdracht niet getoond bij zoekactie 'nog te factureren'

Werken met korting / toeslag

Een verkoopfactuur opnieuw doorboeken naar Twinfield of op handmatig doorgeboekt zetten

Een factuur een andere datum geven (antedateren)

Een factuur (deels) handmatig op betaald zetten

Wel of niet afdrukken van een regel met Euro 00,00

Er staat geen BTW op de order of factuur

Wil debiteur aan document koppelen maar kan deze niet vinden

Aantallen aanpassen op een verkoopopdracht als er al een inkoopopdracht, ontvangst, uitgifte is?

Wel of niet afdrukken van een verkoopfactuurregel met aantal 0

Geen totaal op de print

Lijst verkoopfacturen met inkoop - verkoop - marge

Hoe wordt de vervaldatum van een verkoopfactuur bepaald?

Check - Controleer voorraad binnen een verkoopopdracht

Foutmelding bij doorboeken: performance type / uitvoeringstype moet worden ingevuld

Een verkoopopdracht op 'handmatig gefactureerd' zetten

Aanmaken RMA (Return Merchandise Authorization) = Retour van klant

Module op te volgen verkoopoffertes (pijplijn)

Aanmaken Overzicht open verkoopfacturen

Reserveren producten voor een verkoopofferte

In 1 keer korting / toeslag vervangen in alle regels

Hoe kun je productgegevens vernieuwen / bijwerken in bestaande financiële verkoopdocumenten?

Een verkoopopdracht op betaald zetten

Overzicht en controle betaalfaseringen via lijstweergave verkoopopdrachten

Standaard zoekactie 'mijn open verkoopoffertes'

BTW code wijzigen regel verkoop document

Een inkoopfactuur op niet betaald zetten / betaling verwijderen

Totaalkorting

Zoeken naar nog te factureren verkoopopdrachten of uitgiftes

Exporteren regels naar Excel

Waarom wordt de verkoopprijs niet aangepast en wat is het verschil tussen productprijzen bijwerken en indexeren?

Een product als optie aanbieden

Hoe werkt dropshipment - dropshipping in Newbase?

Een verkoopfactuur op niet betaald zetten / betaling verwijderen

Inkoop

Doorboeken inkoopfactuur naar Twinfield

Aanmaken crediteur

Aanmaken inkoopopdracht via een inkoopaanvraag

Inkopen voor de voorraad (aanmaken losse inkoopopdracht)

Inkopen voor een verkoopopdracht (aanmaken inkoopopdracht > geen voorraadboeking)

Vanuit een selectie van verkoopopdrachten inkoopopdrachten aanmaken (verzamelen)

Op een inkoopopdracht die buiten de voorraad loopt ook extra inkopen voor de voorraad?

Achteraf een project koppelen aan een inkoopopdracht en goederen zijn al ontvangen?

Inkoopopdrachten accorderen - inkoopprocedure

Inkoopopdracht annuleren

Aanmaken losse inkoopfactuur (niet via Basecone) en afletteren

Aanmaken inkoopfactuur via Basecone en afletteren in Newbase

Een inkoopfactuur in delen betalen

Een inkoopfactuur vooruit betalen (proforma inkoopfactuur)

Wordt een inkoopfactuur automatisch geïncasseerd door de leverancier?

Aangeven dat goederen niet meer worden ontvangen / Aangeven volledig ontvangen

Een inkoopfactuur of een verkoopfactuur uit een vorig jaar inboeken

Vaste inkoopkorting op een product van een leverancier

Controleren - vergrendelen - goedkeuren / accorderen - zoeken naar inkoopfacturen

Aanmaken RTV (Return To Vendor) = Retour naar leverancier

Betaling van inkoopfactuur verwijderen

Betaalkorting crediteur

Budget opnemen in een inkoopopdracht (regel)

Inkoopfactuur niet afgeletterd met een ontvangstregel terwijl dit wel had gemoeten

Op één inkoopopdracht voor meerdere projecten en/of verkoopopdrachten inkopen

Crediteur / leverancier staat niet in Twinfield en/of Basecone

Hoe vindt je inkoopopdrachten(regels) waarvan de ontvangst(regel) nog niet aan een inkoopfactuur(regel) is gekoppeld?

Vooruit betaalde kosten inzichtelijk maken op een project

Intern contactpersoon op een inkoopfactuur

Afleverdatum op een inkoopopdracht (ETA / ETD)

Hoe kun je op een inkoopfactuur regel zien of er een ontvangst is gekoppeld

Kan geen grootboeknummer kiezen binnen een regel van een inkoopfactuur met een project

Wat is het verschil tussen de module crediteur en productleverancier

Inkoopfactuur wel of niet opnemen in betaalrun / betaalbestand / betaalbatch

Hoe kun je op een inkoopopdracht of ontvangst zien of er een inkoopfactuur is gekoppeld

Contactpersoon crediteur standaard instellen t.b.v inkoopopdrachten

Logistiek

Voorraadwaarde lijst

Algemene informatie uitgifte

Aanmaken 1 of meerdere uitgiftes

Deellevering (van een samengesteld product)

Printen van een pakbon / raaplijst

Zoeken naar nog te leveren / nog uit te geven goederen

Meer goederen uitgeven dan op de verkoopopdracht

Aangeven dat goederen niet meer geleverd gaan worden

Retourlevering van producten die al zijn uitgegeven

Aanmaken ontvangst / aantal ontvangst aanpassen

Losse voorraadmutatie / voorraadcorrectie binnen 1 voorraadlocatie

Hoe werkt voorraad in Newbase? Waarom worden producten niet opgeteld bij de voorraad?

Zoeken naar nog te ontvangen goederen (inkoopopdrachten nog te ontvangen)

Inkopen voor de voorraad met een bestelvoorstel

Ontvangstregels welke niet meer worden afgeletterd op een inkoopfactuur > wel ontvangen maar geen inkoopfactuur.

Meer goederen ontvangen dan besteld via een inkoopopdracht

Een uitgifte op 'handmatig gefactureerd' zetten

Kun je een andere leverancier koppelen aan een ontvangst?

Instellen dat goederen niet mogen worden uitgeven indien niet betaald / blokkeer uitgifte

Kun je een andere crediteur aan een ontvangst koppelen / een vergrendelde ontvangst verwijderen / reeds ontvangen inkoopopdracht wijzigen ?

Assemblage opdracht regelsoorten

Importeren voorraadtelling / voorraad aantallen wijzigen in batch (export/import)

Wanneer wordt een product gealloceerd > wat is allocatie?

Uitleg voorraad widget / voorraadtabel product

Hoe kun je op een ontvangst zien welke goederen nog geleverd moeten worden?

Hoe krijg je producten terug bij de voorraad als je deze toch niet gaat leveren?

Assemblage opdrachten laten meetellen bij de voorraad

Voorraad van 1 of meerdere producten verplaatsen naar een andere voorraadlocatie

Vanuit een selectie van verkoopopdrachten uitgiften aanmaken (verzamelen)

Check technische voorraad bij uitgifte

Wat gebeurt er met de voorraad bij het maken van een ontvangst?

Werk je multi company en wil voor een verkoopopdracht van company A inkopen bij company B

Achteraf een project koppelen aan een ontvangst

Minder goederen ontvangen dan op de inkoopopdracht

Intercompany leveringen en ontvangsten t.b.v intercompany periode boeking

Zoeken naar nog te bestellen goederen / producten

Projecten

Werken met uursoorten en werksoorten

Basis (default) instellingen op een project

Aanmaken klant project

Uurtarief op een project en bepaling volgorde uurtarief

Tijd schrijven

Factureren van tijd (op een project)

Afsluiten klant projecten (project check)

Welke boekingen worden gemaakt bij financieel afsluiten van een klantproject als je met journaalposten werkt?

Gebruik kostenplaats in combinatie met projecten en OHW

Werken met procestaken op een klantproject

Marketing project: werken met triggers

Werken met marketing kenmerken

POC boeking - Tussentijds resultaat nemen op een klant project - % of completion - welke boekingen worden gemaakt?

Uitleg widget Onderhanden werk uitgebreid

Relatie t.b.v. factuur op klant project

Wat is het verschil tussen een mantel project en een verzamel project?

Hoe werkt een verzamel project

Voorbeeld Twinfield rapport bij POC boeking

Corrigeren dubbele kosten op project > inkoopfactuur doorgeboekt op project zonder afletteren ontvangsregels

Tijd schrijven via tijd app

Widget Management samenvatting op klant project > smiley widget

Mailing versturen vanuit een marketing project

Project fasering

Project status veranderen

Marge op project klopt niet?

Hoe en wanneer worden kosten op een project geboekt?

Versturen externe evaluatie vanuit een klant project of een tijd project

Administratie

Factuur staat in Newbase op betaald maar is in Twinfield niet betaald

Aanmaken (particuliere) debiteur (en kiezen voor welke company)

Naam debiteur aanpassen in Newbase

Een andere debiteur aan een organisatie koppelen (debiteur koppeling)

Betalingen ophalen uit Twinfield (debiteuren / crediteuren)

Een factuur handmatig op wel of niet doorgeboekt zetten in Newbase

Kun je een inkoopopdracht dupliceren naar een inkoopfactuur?

Bedrag inkoopfactuur verschilt van de inkoopopdracht / ontvangst

Levering van goederen of diensten naar het buitenland

Keuze (instellen) verkoopaanmaningen per status of per debiteur

Zoeken naar aan te manen verkoopfacturen via de module openstaande verkoopfacturen

Aanmaken verkoopaanmaning

Aangeven niet aanmanen

Journaalposten

Periodiek factureren via module leden

Doorboeken debiteur of crediteur naar Twinfield

Doorboeken klantproject naar Twinfield

Automatische incasso instellen bij een debiteur

Periodiek factureren serviceproject contract regels

Verkoopprijzen van prijsafspraak productkorting regels in 1 keer indexeren met een percentage

Lijst openstaande facturen debiteuren (30-60-90 dagen)

Factuur altijd naar dezelfde relatie

Hoe omgaan met prijsverschillen door transport en invoerrechten icm journaalposten

Hoe kun je productprijzen bijwerken op ledenregels?

Service & support

Verschil tussen service project en klant project

Aanmaken service project

Werken met service aanvragen

Aanmaken service offerte vanuit een service aanvraag

Financieel afhandelen van service aanvragen

Verkoopprijzen van serviceproject contractregels in 1 keer indexeren met een percentage

Hoe kun je productprijzen bijwerken op serviceproject contractregels?

Werken met service project (reserve) producten

HRM

Management informatie

Overzicht omzet per product of productgroep via management informatie.

Algemene informatie functie management informatie

Voorbeeld omzet per debiteur via management informatie

Import en export functionaliteiten

Importeren tijdregels

Importeren nieuwe producten of aanpassen bestaande producten in bulk

Exporteren producten

Importeren tijdregels (uitleg importbestand)

Importeren regels in een document

Koppelingen

Koppeling met Twinfield instellen / Twinfield opnieuw autoriseren

Instellingen in Twinfield voor koppeling met Newbase

Instellingen valuta voor koppeling met Twinfield

Inrichten Basecone koppeling

Instellen PCA koppeling

Te plannen item aanmaken in Newbase (PCA/Marlin)

Werken met Mollie in Newbase

Instellen Mollie

Werken met openingstijden icm PCA / Marlin

Inrichting & Instellingen

Starten met inrichting Newbase

Aanmaken en kopiëren van persoonlijke snelkoppelingen

Wijzigen widgets (toevoegen, verplaatsen, verwijderen, vergroten, verkleinen)

Aanmaken (nieuwe) gebruiker - gebruikers instellingen

Toestemming geven bericht vanuit of namens andere gebruiker versturen / machtigen

Account gebruiker deblokkeren

Gebruiker verwijderen of op inactief zetten?

Wijzigen rol mogelijkheden: rechten - privileges - opties - zoekacties - verplichte velden

Instellen wachtwoordbeleid

Instellen 2-factor authenticatie

Instellen koppeling Microsoft Office 365 (Mail en Sharepoint)

Hoe kan een gebruiker Microsoft 365 autoriseren?

Hoe kan een applicatiebeheerder Microsoft 365 autoriseren voor een gebruiker?

Inrichting bestandopslag via Google Drive

Inrichten nieuwe company

Belangrijk: Lezen voor je begint met het inrichten van volgnummers!

Gebruik van code bij inrichting volgnummers

Een bestaand volgnummer wijzigen?

Algemene informatie over taal en vertalingen in Newbase

Wijzigen teksten of aanmaken vertalingen van printlabels, start-, eindteksten van documenten

Aanmaken van een sjabloon voor een bericht of start/eind tekst van een document en hoe koppel je een ander sjabloon?

Samenvoegcodes / merge codes in een sjabloon

Koppelen van bijlagen aan een sjabloon

Algemene informatie grootboeknummers

Aanmaken of wijzigen van grootboeknummers

Importeren grootboeknummers

Waar staan grootboeknummers en welke volgorde wordt gehanteerd?

Aanmaken kostenplaatsen (instellen)

Waar kun je kostenplaatsen invoeren?

Aanzetten controle of kostenplaats is ingevuld bij een factuur

Doorboeken projectnummer naar Twinfield

Aanmaken van een betaalfasering (betaalfaseringinstelling)

Standaard ingestelde BTW codes t.b.v. doorboeken naar Twinfield

BTW instellingen t.b.v. berekening BTW op documenten

Landinstellingen

Versturen URL / link / login gegevens voor tijdschrijf / TIME app

HTML gebruik in Newbase

Instellen interne mail

Hoe werkt valuta binnen Newbase?

Wat te doen bij een jaarovergang?

Een print wijzigen / aanpassen met parameters of een extra print toevoegen

Andere company kiezen (bij multi company gebruik)

Briefpapier als achtergrond instellen

Aanmaken en wijzigen van een afdeling (instellingen eigen organisatie)

Aanmaken en wijzigen van een valuta koers

Instellen proforma factuur

Instellen wachtwoorden voor wijzigen rechten, lijsten, widgets en of gebruiker dit zonder wachtwoord mag doen

Instellen regels zonder bedrag of met bedrag 00,00 niet boeken

Instellen controle dubbele productcode

Logistieke (voorraad) company instellingen

Instellen kleur company

Wijzigen bankgegevens eigen company

Instellen gewichtseenheid en volume-eenheid

Debiteuren en crediteuren handmatig doorboeken ja/nee?

Berichten standaard formeel of informeel

Instellen company adressen

Instellen aantal decimalen en afronding

Toevoegen module - melding: geen velden beschikbaar

Voorraadlocatie aanmaken

Inrichting verkoopaanmaningen per status

Inrichting verkoopaanmaningen per debiteur / relatie

Buitenlandse bankrekening

Instellen listener voor inlezen service aanvragen

Instellen automatische ontvangstbevestiging bij serviceaanvragen

Welke periode wordt doorgeboekt naar Twinfield?

Inrichting gebruiker t.b.v inlezen / sychroniseren e-mail

Uitleg velden widget financiële opties binnen module company

(Opnieuw) Autoriseren gebruiker voor Google (code 401)

Email-/brief-/berichteinde instellen > naam afzender / adres / handtekening / logo onder afsluiting bericht

Melding 'Bericht niet verzonden - Bericht gemarkeerd als verzonden'

Werken met een Print Sjabloon (MS Word)

Lokaal opgeslagen bestanden overzetten naar Sharepoint bijv. bij migratie van Newbase Now naar Next

Startscherm aanpassen - nieuw / extra startscherm linksboven toevoegen - modules toevoegen

Magazijn in het buitenland (B2B en B2C)

Startscherm met widgets met totalen per status, per fase, per status werk

Exporteren privileges gebruikers rol

Instellen dat je het aantal op een verkoopopdracht regel mag aanpassen als er een inkoopopdracht regel aan is gekoppeld

Instellen 'echte' handtekening op een document

Aanpassen keuzelijsten > NIEUWE VERSIE

Instellen betaalconditie per einde maand

Instellen standaard BCC emailadres voor alle berichten gemaakt vanuit module verkoopfactuur

Hoe kan een gebruiker de Microsoft 365 autorisatie checken?

Ontbrekende bijlagen bij inkomende Peppol facturen

Btw regeling One Stop Shop / Eén loket systeem (B2C)

Data delen indien er wordt gewerkt met meerdere companies

Instellen afletteren inkoopfactuur o.b.v. ontvangst regels OF inkoopopdracht regels (verwerk inkoop)

Inrichting gebruiker om te kunnen bellen vanuit Newbase.

Foutmelding: De instelling voor een standaard bestandslocatie is niet gevonden

Crediteuren kunnen u niet vinden op het Peppol netwerk of u kunt debiteuren niet vinden

Mailen van bericht met bijlage lukt niet > Bestand kan niet worden opgeslagen Microsoft 365

Instellen Peppol via Storecove voor inkoop- en verkoopfacturen & tips

Uitleg vinkjes gebruikers - instellen of een gebruiker wel of niet kan inloggen

Sycnhroniseren agenda Google of Microsoft 365 met Newbase agenda

Foutmelding Peppol

Wijzigen widgets van een andere rol door de applicatiebeheerder

Overzicht / dashboard met aantallen toevoegen (om de work load te zien)

Foutmelding: Cannot Parse XML error

Inhoud van omschrijving en vrije tekstvelden in Twinfield

Data conversie

Importeren organisatie - relatie - debiteuren - crediteuren (conversie) door Newbase

Importeren adressen organisaties en particulieren

Widgets overzicht

Foutmeldingen

Foutmelding bij doorboeken: dimensie 2 mag niet leeg zijn als dimensie 3 gevuld is

Foutmelding bij doorboeken: boeking niet in balans

Foutmelding bij doorboeken: Mag niet worden gesubanalyseerd

Foutmelding bij doorboeken: De code voldoet niet aan het formaat [0-5]###.

Foutmelding bij doorboeken: valuta bestaat niet

Foutmelding bij doorboeken: ongeldig uitvoeringsland

Foutmelding: type error can't use in on a non object....drive Api

Foutmelding: Cannot read property 'length' from ...drive api

- Alle categoriën

- Proces functionaliteiten

- Administratie

- Levering van goederen of diensten naar het buitenland

Levering van goederen of diensten naar het buitenland

Als bron voor onderstaande uitleg hebben bij de site van de Belastingdienst gebruikt. Aan onderstaande uitleg kunnen geen rechten worden ontleend.

Wij adviseren voor vraagstukken met betrekking tot het leveren van goederen en diensten in het buitenland contact op te nemen met uw accountant.

BTW berekenen?

Over het algemeen brengt u geen btw in rekening aan ondernemers uit andere EU-landen. Bij goederen past u dan het 0%-tarief toe en bij diensten wordt de btw naar uw klant verlegd. Levert u goederen of diensten aan klanten die geen aangifte doen, bijvoorbeeld particulieren? U brengt dan normaal gesproken 6 of 21% Nederlandse btw in rekening. U leest meer bij Btw berekenen bij export goederen naar EU-landen en Btw berekenen bij diensten aan afnemers in andere EU-landen van de Belastingdienst.

Instellingen binnen Newbase t.b.v. intracommunautaire leveringen van goederen

U levert goederen aan klanten in andere EU-landen. Of dit van toepassing is kunt u checken via onderstaande rekenhulp van de Belastingdienst: https://www.belastingdienst.nl/rekenhulpen/leveren_van_goederen_naar_het_buitenland/

- Het is het verplicht om de btw-identificatienummer van u én uw klant op de factuur te vermelden. Het BTW identificatienummer van uw klant registreert u op de debiteurenkaart. Indien daar een BTW nummer is ingevuld zal Newbase dit nummer ook afdrukken op uw verkoopdocumenten.

- Indien u met Twinfield werkt: dan moet het fiscaal land van de debiteur gelijk zijn aan het land van het bezoekadres van de organisatie. Twinfield accepteert hier geen verschillende landen.

Instellingen binnen Newbase t.b.v. intracommunautaire leveringen van diensten

U levert diensten aan klanten in andere EU-landen. Check de rekenhulp van de belastingdienst: https://www.belastingdienst.nl/rekenhulpen/diensten_in_en_uit_het_buitenland/

Let op! Onderstaande instellingen zullen altijd worden gebruikt voor deze debiteur. Indien u niet alleen diensten levert maar ook goederen zie dan het volgende punt “incidentele instelling”.

- Het is het verplicht om de btw-identificatienummer van u én uw klant op de factuur te vermelden. Het BTW identificatienummer van uw klant registreert u op de debiteurenkaart, tab instellingen. Indien daar een BTW nummer is ingevuld zal Newbase dit nummer ook afdrukken op uw verkoopdocumenten.

Incidentele instelling op verkoopdocument.

Samenvatting:

Welke tekst wordt wanneer gebruikt ?

Indien eigen land en verlegd btw, dan wordt gebruikt: finance.vat_shifted_printtext

Indien binnen de handelsregio, niet eigen land, dan wordt gebruikt: finance.intra_community_VAT

Indien buiten de handelsregio, dan wordt gebruikt: finance.trade_region_3_VAT

Algemene opmerking: BTW verlegd heeft niets te maken met "buitenland leveringen". Bij de verleggingsregeling is de btw verlegd van de leverancier naar de afnemer. De leverancier brengt geen btw in rekening, maar verlegt de btw naar de ondernemer die goederen of diensten afneemt.

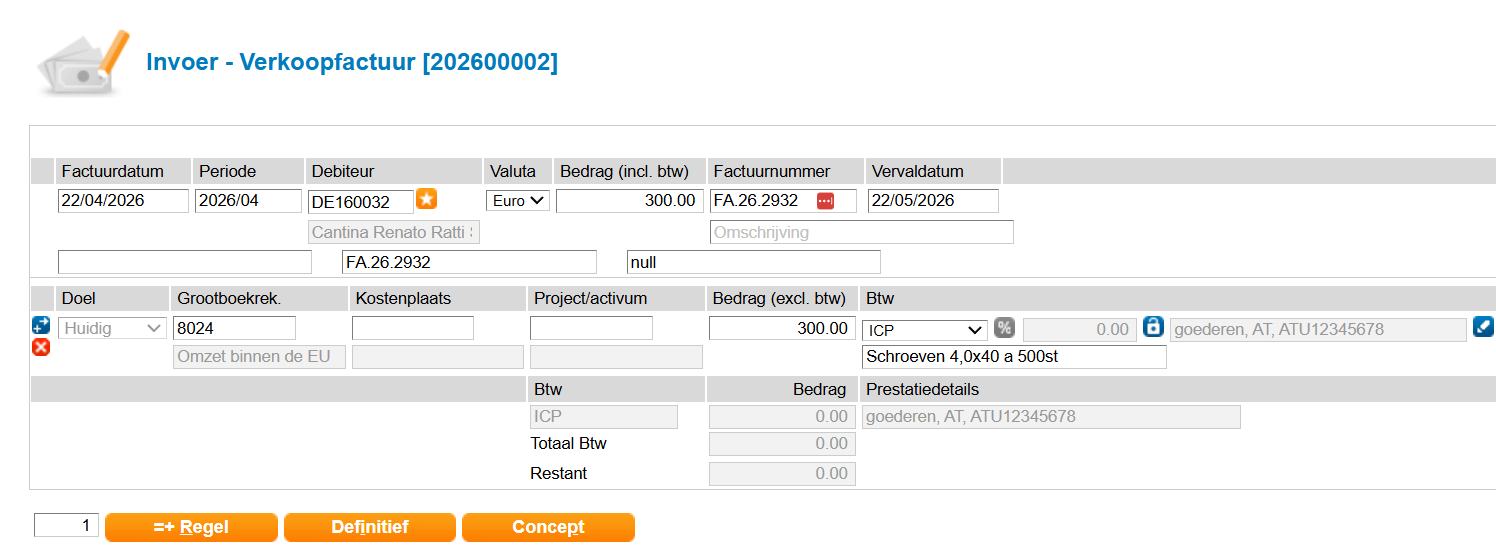

Intracommunautaire levering met afwijkend btw nummer van de debiteur

Indien het een levering betreft:

- in een EU land

- en de debiteur is niet gevestigd in dat land

- en heeft een afwijkend BTW nummer voor het EU land waarin geleverd wordt

dan kan dat in Newbase op de verkoopfactuur worden aangegeven.

Dit geldt niet alleen voor zakelijke debiteuren binnen de EU, maar ook voor zakelijke debiteuren buiten de EU of in het eigen land die in het EU land van levering een afwijkend debiteurnummer heeft.

In de module verkoopfactuur dient daarvoor widget WID05052 - Afwijkende BTW instelling te worden toegevoegd.

In bovenstaand voorbeeld zal op de verkoopfactuur niet het Franse BTW nummer op de factuur komen te staan, maar het Oostenrijkse BTW nummer.

Ook naar Twinfield zal dit nummer worden doorgeboekt, en wel per verkoopfactuurregel.

Bij een afwijkend BTW nummer wordt naar Twinfield per verkoopfactuurregel doorgeboekt:

- afwijkend BTW nummer

- fiscaal land (de combinatie van land en afwijkend BTW nummer dient overeen te komen)

- uitvoeringstype vastgelegd op het grootboeknummer van de regel ('goederen' of 'diensten')

- Indien uitvoeringstype is 'diensten' dan wordt ook de uitvoeringsdatum meegestuurd naar Twinfield (gelijk aan verkoopfactuurdatum)

In het verkoopboek in Twinfield ziet de vanuit Newbase doorgeboekte verkoopfactuur er dan als volgt uit:

Peppol kent geen afwijkend BTW nummer, en gebruikt altijd het debiteur BTW nummer, dus wordt deze verkoopfactuur via het Peppol netwerk verstuurd, dan zal er een debiteur moeten worden aangemaakt met dat debiteurnummer en die zal moeten worden gekoppeld op de verkoopfactuur